数字储能网讯:伍德麦肯兹最新研究报告APAC utility-scale energy storage pricing report 2025(《2025年亚太电网储能价格研究》)显示,中国电池及系统价格正跌至历史新低,主要原因在于储能技术的快速创新、原材料成本企稳、规模化生产以及激烈的市场竞争。随着锂市场供过于求的局面逐渐缓解,2029年后电池价格或出现上涨。

此外,报告深度研读了包括澳大利亚、日本、韩国和印度在内的其它四个亚太主要市场的储能价格。受到进口限制、本地化要求、认证标准及电网规范等因素影响,各国的储能系统成本存在显著差异。

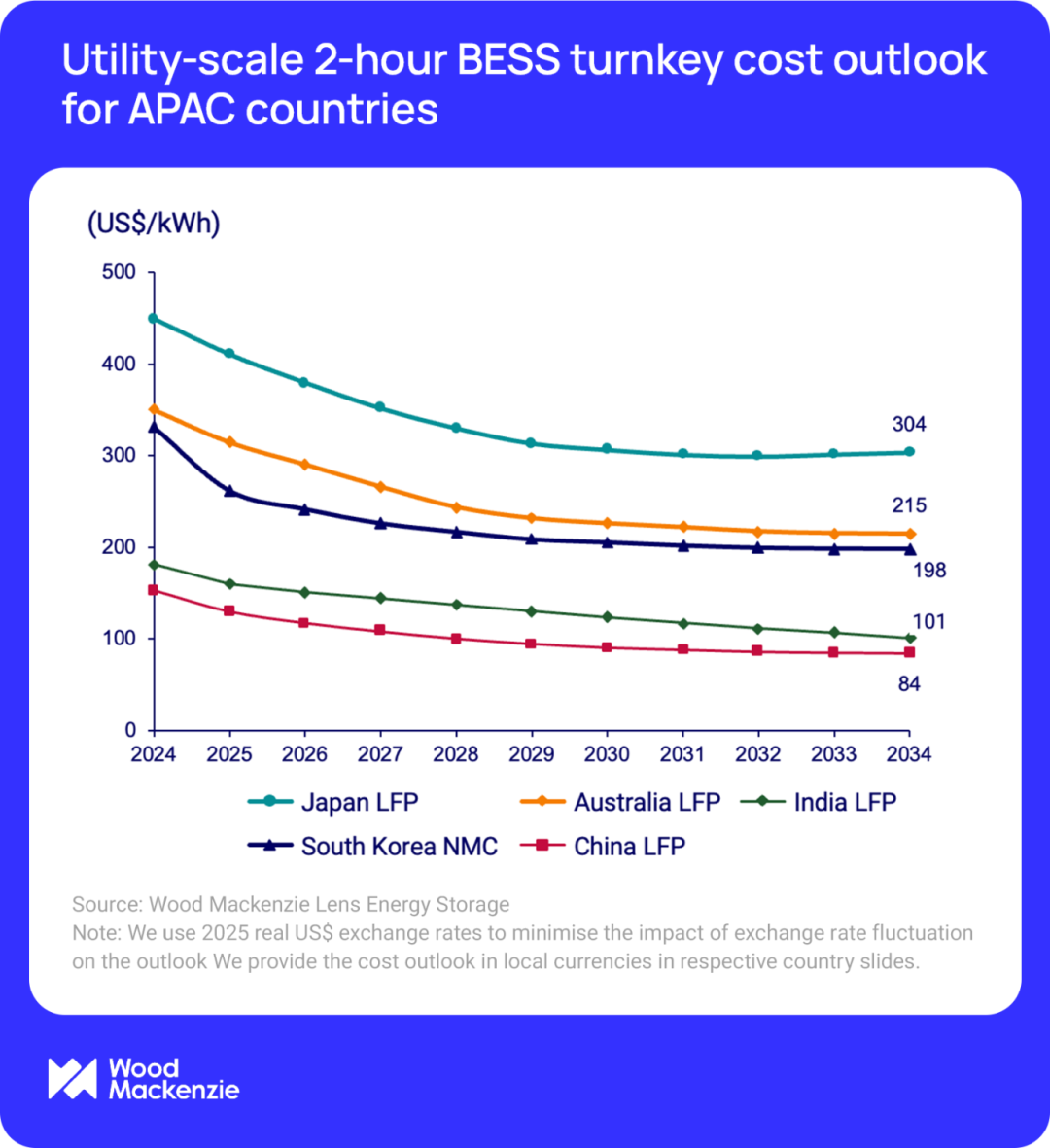

中国市场的强势主导地位

中国将持续主导亚太地区电网电池储能系统(BESS)最低成本,高度的国内竞争环境推动电池模组成本在2025年继续下降28%,至每千瓦时40美元。在储能变流器(PCS)、电池管理系统(BMS)等其它供应链核心环节,中国制造商的竞争态势依旧激烈,预计短期内价格下行趋势将持续。到2034年,中国BESS项目成本将下降35%,至每千瓦时84美元。

为缓解国内供过于求的压力,中国制造商以极具竞争力的定价积极拓展亚太地区,带动2025年亚太其他国家的储能系统成本实现10%至30%的降幅。

澳大利亚与日本成本高企

受本地市场动态与供应链制约

亚太地区电池项目的工程、采购与建设(EPC)成本差异显著,区间跨度从每千瓦时59美元至117美元。澳大利亚和日本的高劳动力成本,导致其本地EPC支出接近中国和印度水平的两倍。尽管澳大利亚采购中国制造商具有价格竞争力的电池,但其本地市场内,清洁能源领域持续的劳动力短缺却推高了建设成本,在一定程度上抵消了电池降本带来的整体成本节省。

在日本,市场对本土电池系统产品的偏好以及严格的产品认证标准形成了更为明显的成本差距。尽管国际制造商正逐步进入日本市场,但本土生产的系统成本仍高达中国的三倍。

印度展现出最强的成本下降潜力:在包括可行性缺口资助计划(Viability Gap Funding scheme)在内的政府举措及低劳动力成本的支撑下,预计到2034年,其交钥匙工程成本将下降近40%。

未来十年的亚太储能市场规模将超5,000亿美元

伍德麦肯兹预计,到2034年,亚太地区电网储能项目的平均持续放电时长将从2025年的2.4小时增至3.4小时。考虑到EPC规模化的经济性,长时储能系统的每千瓦时成本降幅可达20%。

电池成本的不断下降将推动亚太地区储能投资创下新高。我们预计,未来十年,该市场规模将超过5,000亿美元,超过煤炭和天然气发电的投资规模。随着亚太储能市场向长时化转型提速,叠加贸易与供应链端的不确定性持续加剧, 深度理解并预判成本动态对项目开发商、投资者及政策制定者而言至关重要。