数字储能网讯:

来源:https://timera-energy.com/blog/5-factors-driving-gb-bess-revenue/

发布日期:2025年12月8日

推动英国BESS收入的5大因素

继艰难的2024年之后,2025年英国电池储能系统(BESS)收入迎来反弹。作为基准,今年以来,2小时BESS的平均年化收入已从约55英镑/千瓦/年上升至约85英镑/千瓦/年。

本文探讨了2025年英国BESS市场的5个关键驱动因素和趋势。同时,考虑到未来将有大量新增BESS产能投运,我们也对这些因素在未来5年的演变提出了挑战性的思考。

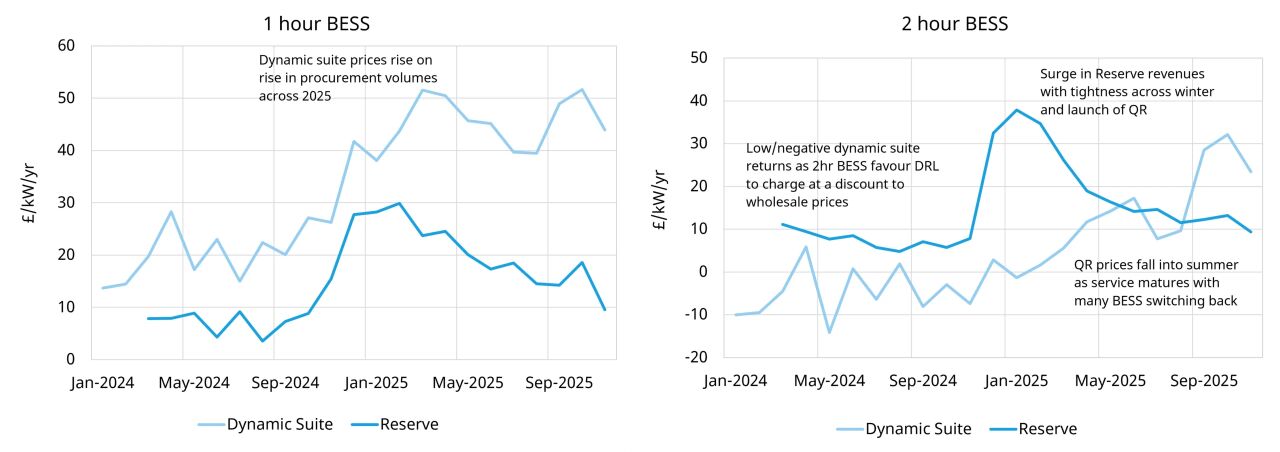

1. 辅助服务收入在2025年复苏

2025年,BESS的辅助服务收入有所上升,如图表1所示,主要原因包括:

采购量增加(从2024年12月到2025年11月增加约1吉瓦),这得益于快速备用服务(QR)的推出以及动态调节/动态管理(DR/DM)需求的增长。

风险溢价提高。2025年初,随着英国国家电网电力系统运营商(NESO)加强对商业性服务未交付的监管力度,投标中的风险溢价上升。特别是在我们之前文章《近期英国BESS收入复苏分析》中讨论过的2025年第一季度QR收入极高的背景下。

https://timera-energy.com/blog/analysis-of-the-recent-gb-bess-revenue-recovery/

图表:2024年与2025年1小时和2小时BESS年化辅助服务收入

来源:Timera, NESO

辅助服务策略也更具地域性:苏格兰地区的2小时BESS优先参与备用服务,以便在平衡机制拥堵时保持可用性;而非苏格兰地区的2小时BESS则倾向于采用以动态调节为主的策略,以获得比批发市场更便宜的充电成本。

未来几年,随着机制进一步变革(例如平衡机制单元与非平衡机制单元之间的市场规则统一、潜在的本地化辅助服务采购),以及到2028/29年约20吉瓦的庞大BESS项目储备,辅助服务价格可能会下降,并在平衡机制和批发交易策略中扮演更互补的角色。

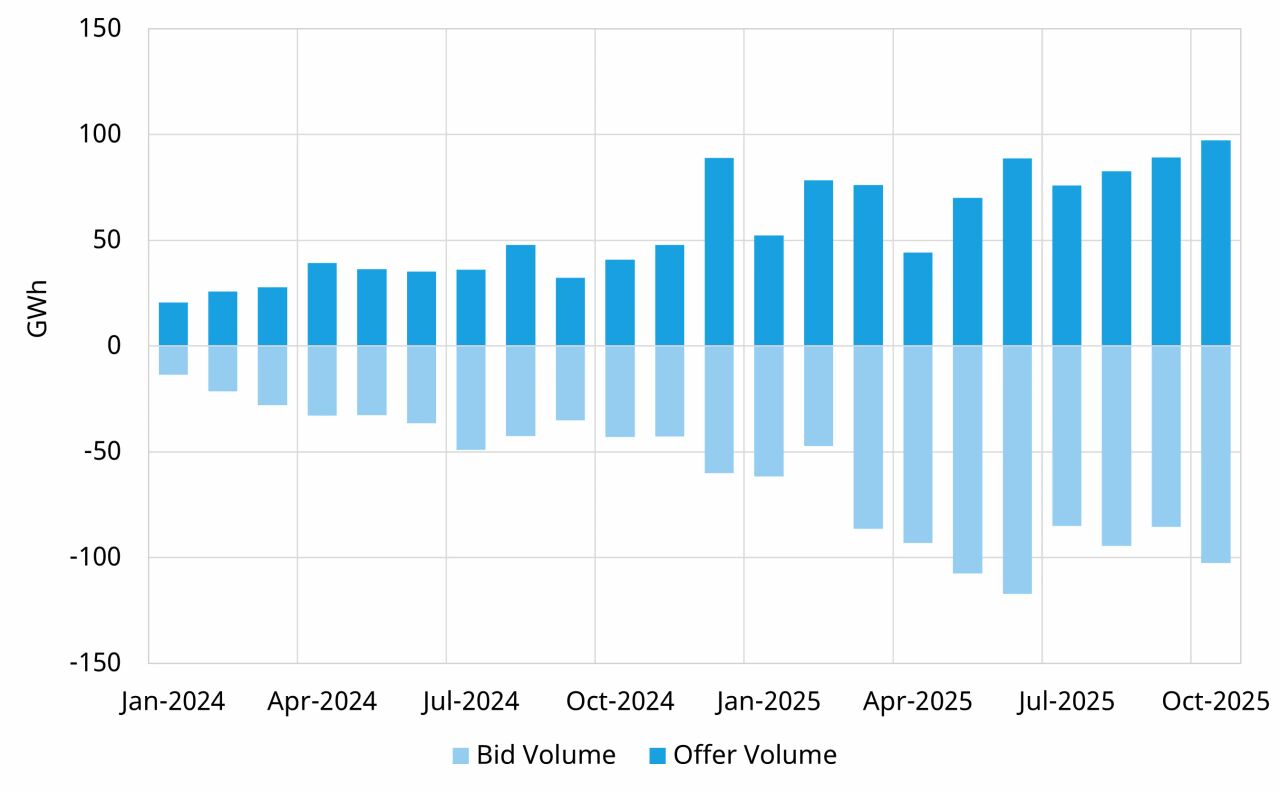

2. OBP推出后,平衡机制成交量开始趋稳

自2023年底推出开放平衡平台(OBP)以来,BESS在平衡机制中的获批量较2024年初显著增加,为2025年英国BESS开辟了新的交易策略和收入机会。

图表2:2024-2025年BESS在平衡机制中的获批量

来源:BMRS, Timera

进入2025年下半年,平衡机制的成交量似乎趋于稳定,或至少增长有所放缓。这与某些平衡机制动作天生不太适合BESS有关,例如需要非持续时间限制资产参与的较长时(>2小时)动作。

展望2026年,近期获批的GC0166规则的实施将使NESO能够完全掌握BESS的充电状态(目前限制为30分钟),这将推动BESS在跳过率平等方面更进一步,并可能带来额外的收入增长空间。

平衡机制也是BESS交易策略地域分化的重要驱动力。苏格兰的资产通过更高的投标获批量从拥堵中获利,而非苏格兰资产则更侧重于报价。正如我们在《英国分区定价虽死,但地理位置仍驱动价值》一文中所讨论的。

https://timera-energy.com/blog/zonal-pricing-dead-in-gb-but-location-still-drives-value/

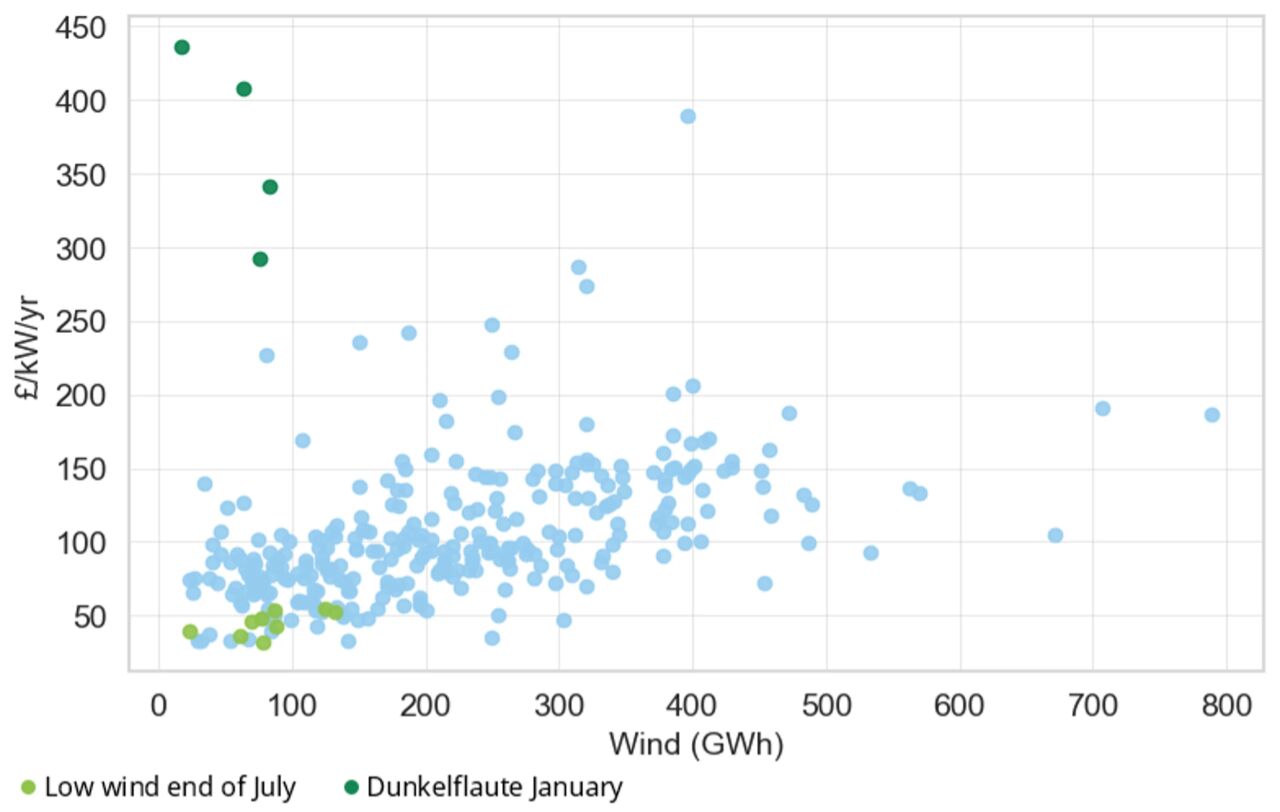

3. 低风速时期可能提振或抑制BESS收入

图表3显示了每日风电出力与英国BESS价值之间存在明显的正相关关系,通常风电出力越高,BESS收入越高。

图表:2025年每日平均2小时BESS收入与风电出力关系

来源:Timera, NESO, EPEX

然而,低风速时期仍可能因系统备用裕度的不同而导致截然不同的结果,这在2025年全年可见。

2025年1月,"暗无风"(Dunkelflaute)天气与紧张的备用裕度共同推高了电价差,带来了极高的BESS收入。但在7月下旬,类似的低风速条件恰逢更宽松的系统裕度,且边际发电多为燃气发电,抑制了价格波动,导致收入大幅降低。更多细节可参阅《今夏英国BESS收入从约90英镑/千瓦降至约55英镑/千瓦》。

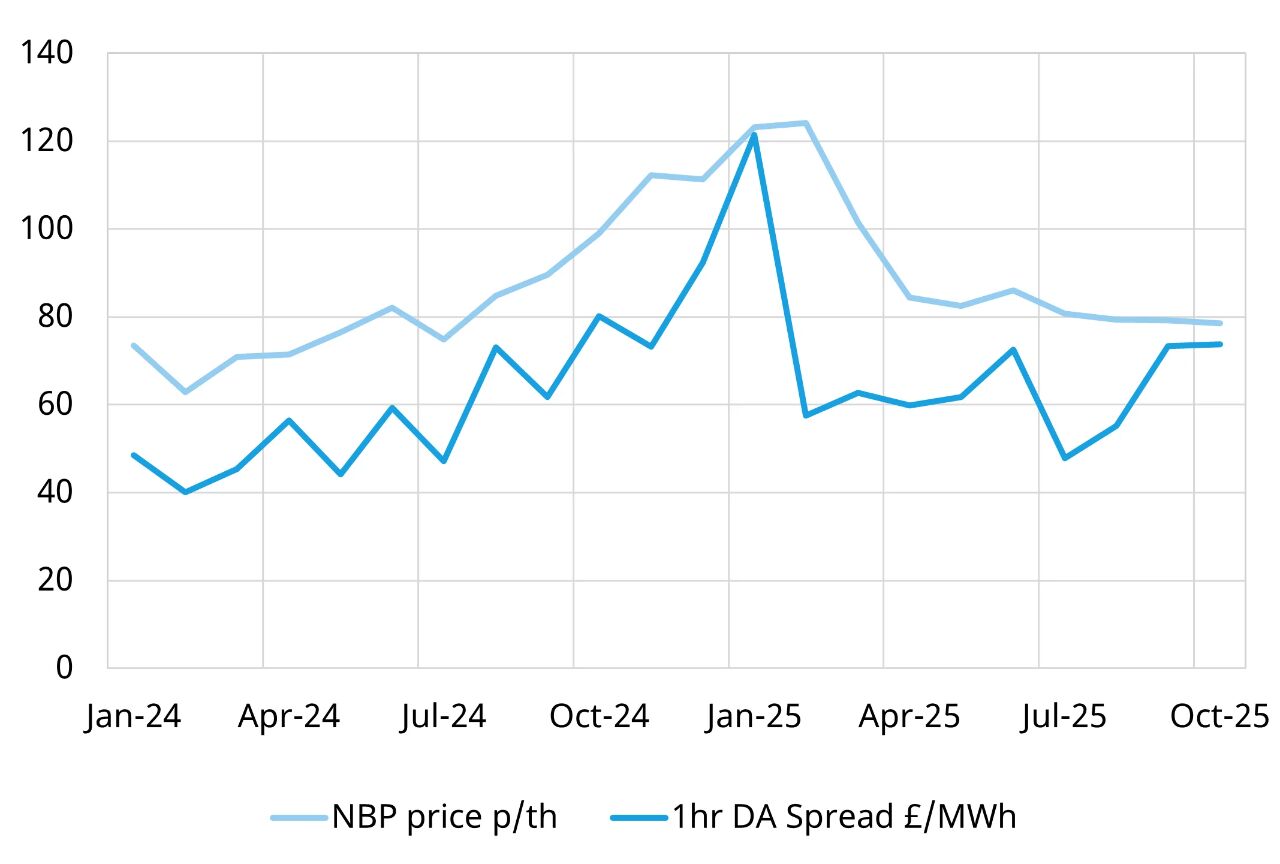

4. 天然气价格影响依然重要

图表4说明了天然气价格如何继续锚定1小时日前电价差,2025年相对2024年上半年观察到的更高电价差,其驱动因素之一便是更高的天然气价格。

图表4:英国NBP天然气价格与1小时日前电价差对比

来源:ICE, EPEX, Timera

天然气仍在英国市场中扮演核心角色,去年提供了约27%的发电量。随着冬季来临,寒潮可能引发天然气价格飙升和市场波动,BESS可以借此提高收入。然而,从长远来看,全球液化天然气(LNG)供应的大幅增加预计将对天然气价格产生下行压力,进而影响电价差。

5. 英国BESS交易活动加速

2025年上半年,英国BESS市场的交易活动有所放缓。投资者(i)在等待分区定价决策的明确结果,(ii)随着TMO4+的启动以及新的基于位置配额和门控机制的并网改革开始产生影响,电网连接问题日益凸显。

今年早些时候分区定价被否决后,我们看到市场活动再次回暖,一批大型项目启动融资并做出最终投资决策(FID)。然而,监管不确定性仍然是担忧的来源,包括即将公布的Gate 2结果、即将实施的TNUoS电网收费改革以及容量市场(CM)的进一步调整。