数字储能网讯:

2.0GW/9.6GWh

2025年长时储能新增装机容量

97GW/422GWh

长时储能储备项目装机容量

8.1GW/35.4GWh

2026年全球长时储能新增装机容量预测

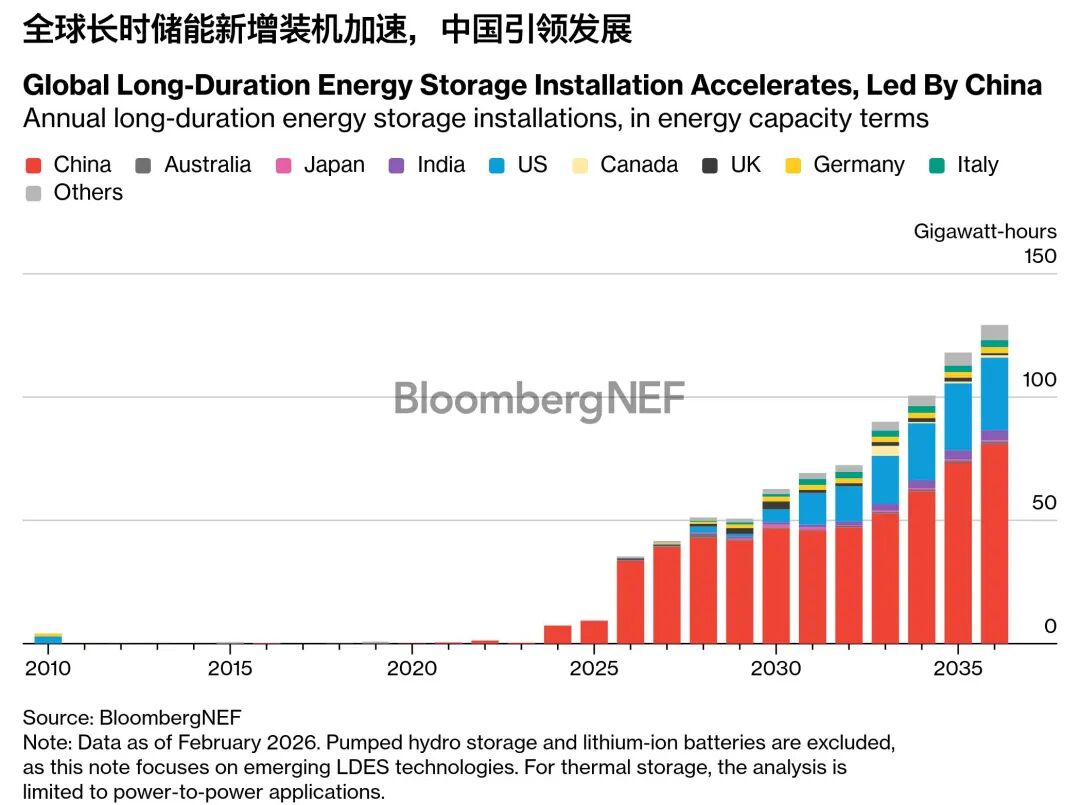

对长时储能(LDES)而言,去年具有关键意义:新增装机创历史新高,储备项目快速扩张,且越来越多的市场正加大政策支持力度。2026年新增装机将激增至8.1GW/35.4GWh——较2025年增长近三倍,标志着全球新增装机的转折点。预计到2030年,全球长时储能年新增装机将突破10GW,随着技术成熟和供应链规模化发展,本世纪30年代中期增速将进一步加快。

2025年创纪录的建设规模:

长时储能部署在2025年持续刷新纪录,新增装机容量达2.0GW/9.6GWh。截至2025年底,全球已投运的装机容量总计5.1GW/25.6GWh。中国仍是占主导的市场,在新增装机中占比约97%。

庞大储备项目:

彭博新能源财经追踪的全球长时储能储备项目达97GW/422GWh——约是现有装机容量的19倍——凸显出行业强劲发展势头。这些项目分布于26个市场,但中国占据主导,在储备装机容量中的占比约95%。

有利政策与支持机制:

越来越多的市场推出针对长时储能的专项采购目标、收益保障机制及其他政策干预措施,以推动新型长时储能技术发展。这方面英国是全球典范,该国综合实施专项长时储能采购目标与收益保障机制。

市场储能时长要求:

当前多数市场将长时储能采购时长要求设定在8至10小时。德国要求最高,达72小时,反映出其可再生能源渗透率高及脱碳进程领先;中国要求最低,仅四小时。

技术构成:

当前长时储能部署仍集中于少数成熟的日内技术——主要为压缩空气储能和液流电池。未来技术路径因市场而异,但压缩空气技术正成为多个主要地区的首要选择。尽管长期投资兴趣强劲,短期私募股权/风险资本的动能有所减弱。

全球新增装机预测:

2026年是长时储能应用的转折点,全球新增装机预计激增至8.1GW/35.4GWh,较2025年新增装机增长近三倍。随着更多市场部署长时储能以支持电力行业深度脱碳,到2030年,年新增装机预计将突破10GW,并在本世纪30年代中期技术成熟、供应链更完善后实现进一步规模化增长。