数字储能网讯:市场过去总把工商储当成"大号户储"或者"小号大储",这其实是个巨大的认知误区。

工商业储能的商业模式远比户储复杂,单体价值量是户储的数十倍,而且它的需求逻辑在全球各地截然不同——欧洲靠动态电价套利,东南亚靠缺电保供,非洲靠替代柴油,国内靠零碳园区和台区治理。

东吴给出的核心判断很清晰:工商储正处于全球共振的爆发前夜。

2026年全球工商业储能装机预计达到33.76GWh,同比增长约66%,其中海外17.8GWh(欧洲同比翻倍),国内15.94GWh。

更关键的是,工商储的回收期已经压缩到3-5年,经济性从"可期"变成了"可算",这才是需求真正起量的底层密码。

要点如下:

1)工商储有六大门派,赚钱的路子比户储野多了。

东吴把海外工商储的驱动力归纳为六大模式:工商业光伏+储能自发自用省电费;纯工商储参与市场交易做峰谷套利;签长期合同+辅助服务赚稳定收益;停电区域的刚性保供需求;参与电网调峰调频;满足大厂ESG和欧盟碳关税要求。站长觉得最妙的是最后一条——苹果要求2030年供应链100%绿电,谷歌、亚马逊、微软都有类似承诺,欧盟碳关税2026年1月正式开征,这些"绿色紧箍咒"正在倒逼工厂装光储,这不是选择题,是生存题。

光储自用模式

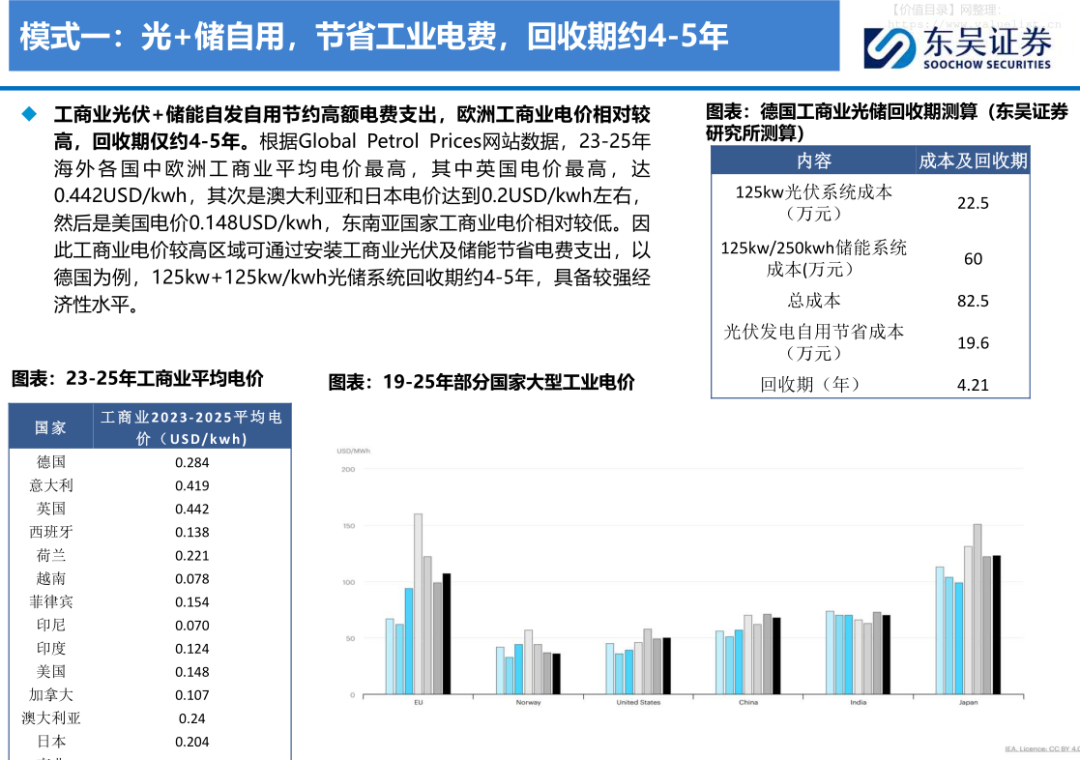

模式一:工商业光储自用,德国125kW+250kWh系统回收期仅约4.21年

2)光储自用是基本盘,欧洲高电价让回收期短得惊人。

欧洲工商业电价全球最高,英国平均0.442美元/度,德国0.284美元/度。以德国为例,125kW光伏+125kW/250kWh储能系统总成本82.5万元,每年发电自用节省19.6万元,回收期仅4.21年。

站长算了一下,这相当于年化收益率接近20%,比很多实体生意都划算。难怪欧洲企业装光储的积极性这么高——这不是环保情怀,是赤裸裸的财务理性。

峰谷套利模式

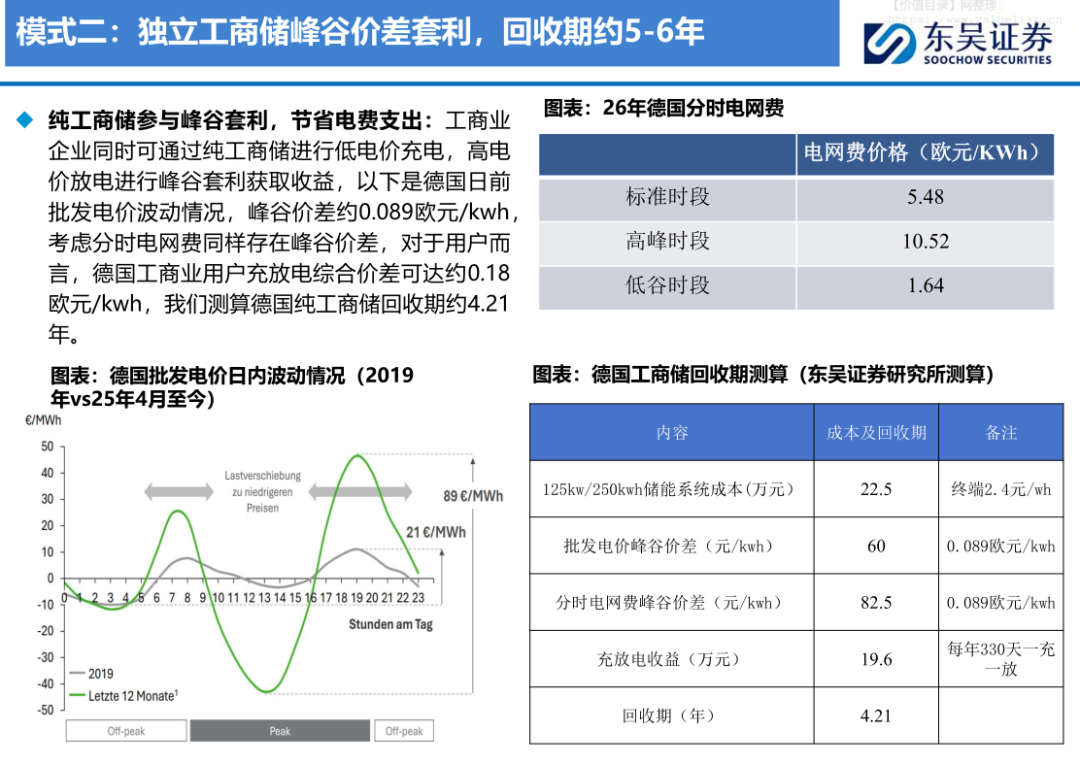

模式二:德国纯工商储峰谷套利,批发电价峰谷价差约0.089欧元/kWh,综合价差可达0.18欧元/kWh

3)峰谷套利是放大器,动态电价让储能变成"印钞机"。

德国日前批发电价的峰谷价差已经从2019年的温和波动,变成如今日内高低点相差89欧元/MWh。如果叠加分时电网费(高峰10.52欧分、低谷1.64欧分),用户侧综合价差可达0.18欧元/kWh。东吴测算德国纯工商储回收期约4.21年,部分项目甚至能做到3年以内。

站长提醒一句,这还没算辅助服务收益——参与一次调频(FCR)和二次调频(aFRR),丹麦、德国等地的收益相当可观,1MW/2MWh系统靠调频收益回收期不到4年。

特殊场景瞬时响应

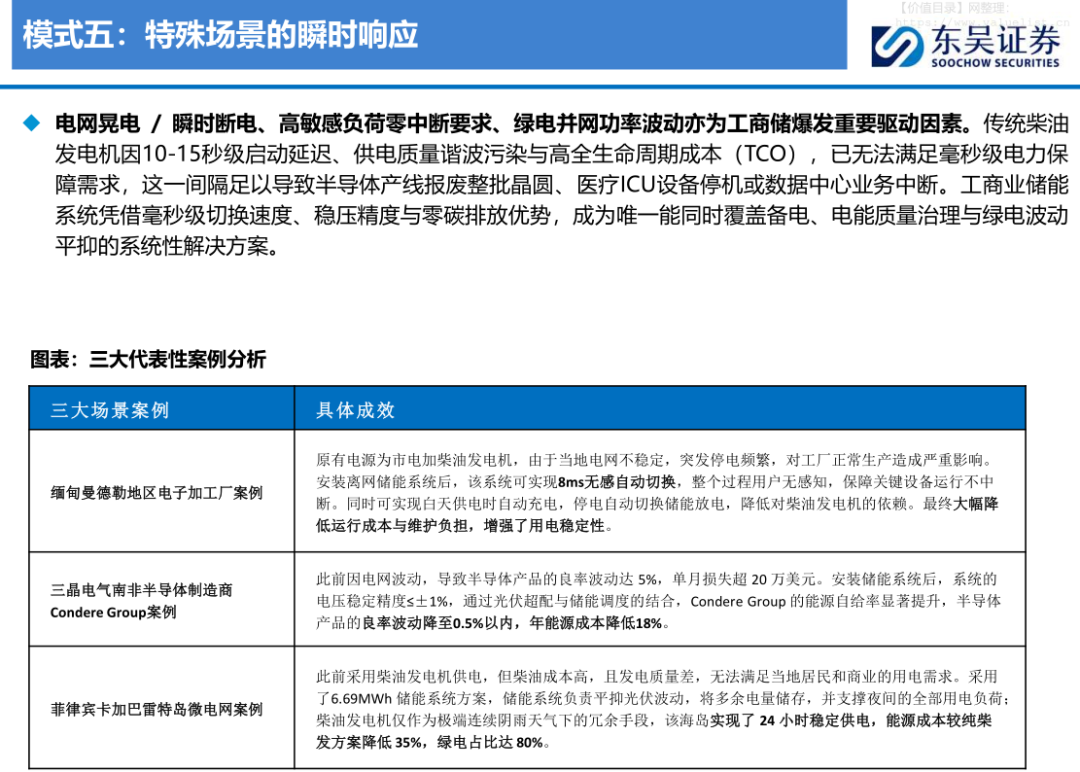

模式五:特殊场景瞬时响应,缅甸工厂实现8ms无感自动切换,南非半导体良率波动从5%降至0.5%

4)特殊场景的毫秒级响应,是工商储的"技术护城河"。

传统柴油发电机启动延迟10-15秒,这点时间足以让半导体产线报废整批晶圆、让医院ICU设备停机。工商储能做到毫秒级切换,缅甸曼德勒电子加工厂案例实现了8ms无感自动切换;南非半导体制造商Condere Group安装储能后,电压稳定精度≤±1%,产品良率波动从5%降到0.5%以内,年能源成本还降低了18%。

这种场景下储能卖的不仅是电量,是"不断电的保险",溢价能力完全不同。

欧洲政策演进

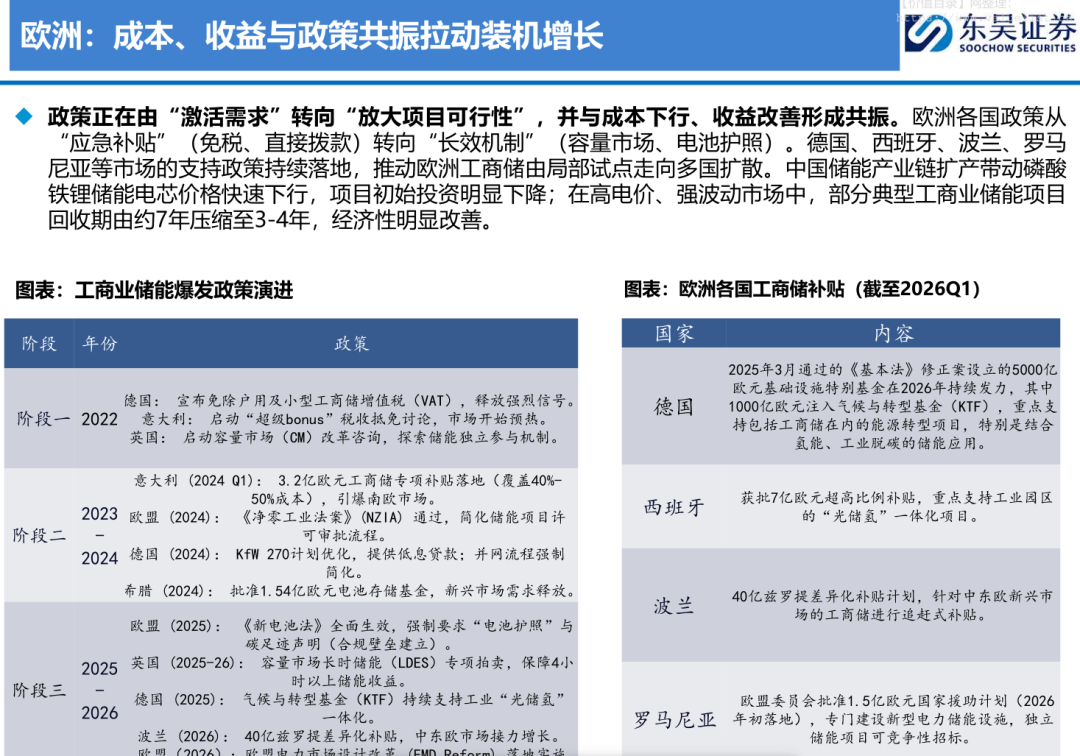

欧洲工商储政策从"应急补贴"转向"长效机制",德国、西班牙、波兰、罗马尼亚等持续加码

5)欧洲政策正在换档,从"撒钱补贴"转向"机制设计"。

东吴梳理了欧洲政策演进的三个阶段:2022年是信号释放期(德国免VAT、意大利启动超级bonus讨论);2023-2024年是补贴落地期(意大利3.2亿欧元专项补贴、欧盟净零工业法案);2025-2026年是长效机制期(容量市场、动态电价、电池护照)。

站长觉得这种转变很重要——补贴总会退坡,但机制设计是永续的。

比如德国2025年1月起进入动态电价"强制供给"阶段,所有电力供应商必须至少提供一种动态电价;英国容量市场允许储能拍卖锁定最长15年合同。这些制度性安排,让工商储的收益模型从"靠天吃饭"变成了"靠制度吃饭"。

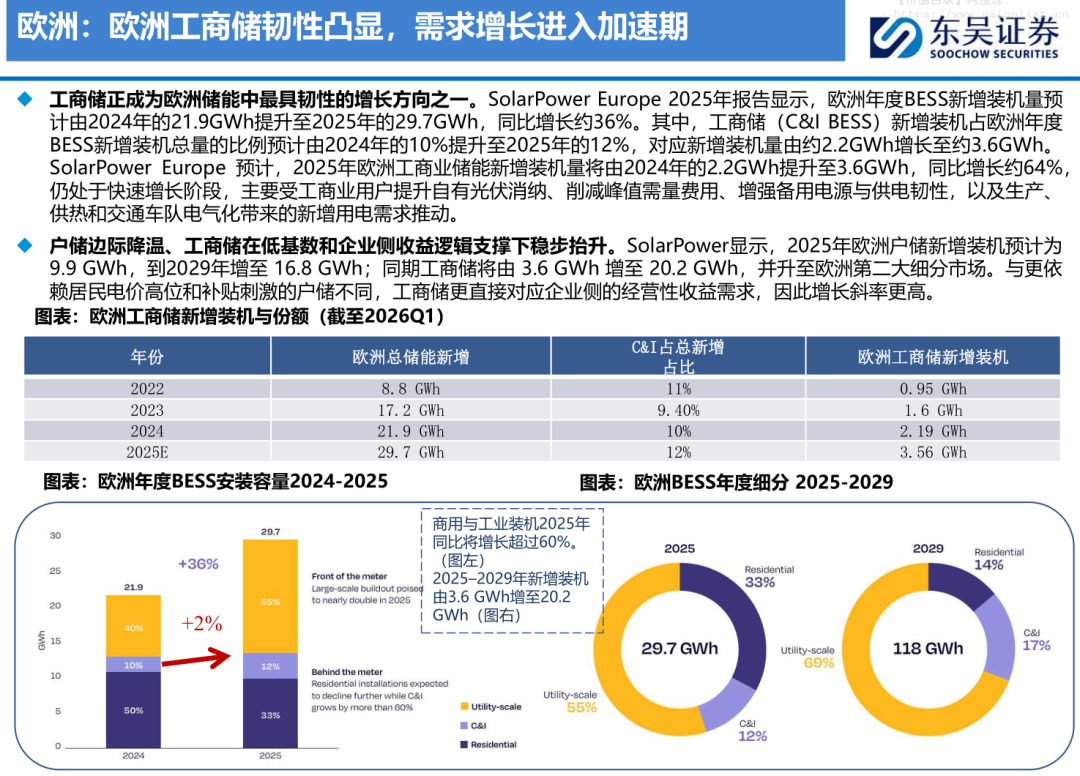

欧洲工商储装机

欧洲工商储新增装机预计从2024年2.2GWh增至2025年3.6GWh,同比增64%,2025-2029年将从3.6GWh增至20.2GWh

6)欧洲数据很硬核:工商储正成为最具韧性的增长方向。

SolarPower Europe预计2025年欧洲工商储新增装机3.56GWh,同比增长约64%,占欧洲BESS总新增的12%。更猛的是远期预测——到2029年,欧洲工商储年新增装机将达到20.2GWh,超越户储成为欧洲第二大储能细分市场(仅次于大储)。

东吴自己的测算更激进:预计2026年欧洲工商储新增12.37GWh,同比翻倍。核心驱动来自"光伏扩容+配储率提升+配比时长上行"三重共振:新增光伏装机从20GW增至24GW,新增配储渗透率从42%提到46%,功率配比从30%提到39%,储能时长从2.4h提到2.6h。

欧洲需求预测

东吴测算2026-2030年欧洲工商储新增储能将从12.37GWh增至57.15GWh,年均增速40%以上

7)澳洲电力市场像"过山车",极端价差催生暴利套利。

澳洲电力现货价格波动剧烈,2025年极端峰时电价可达10000澳元/MWh以上,而午间光伏大发时段常现负电价(最低-100澳元/MWh),日内价差普遍超150澳元/MWh。这种"过山车"行情对储能极其友好——长时储能捕捉日内套利的收益,比2小时短时储能提升50%以上。站长觉得澳洲市场像个"放大版"的储能试验场,波动越大,储能的经济性越凸显。

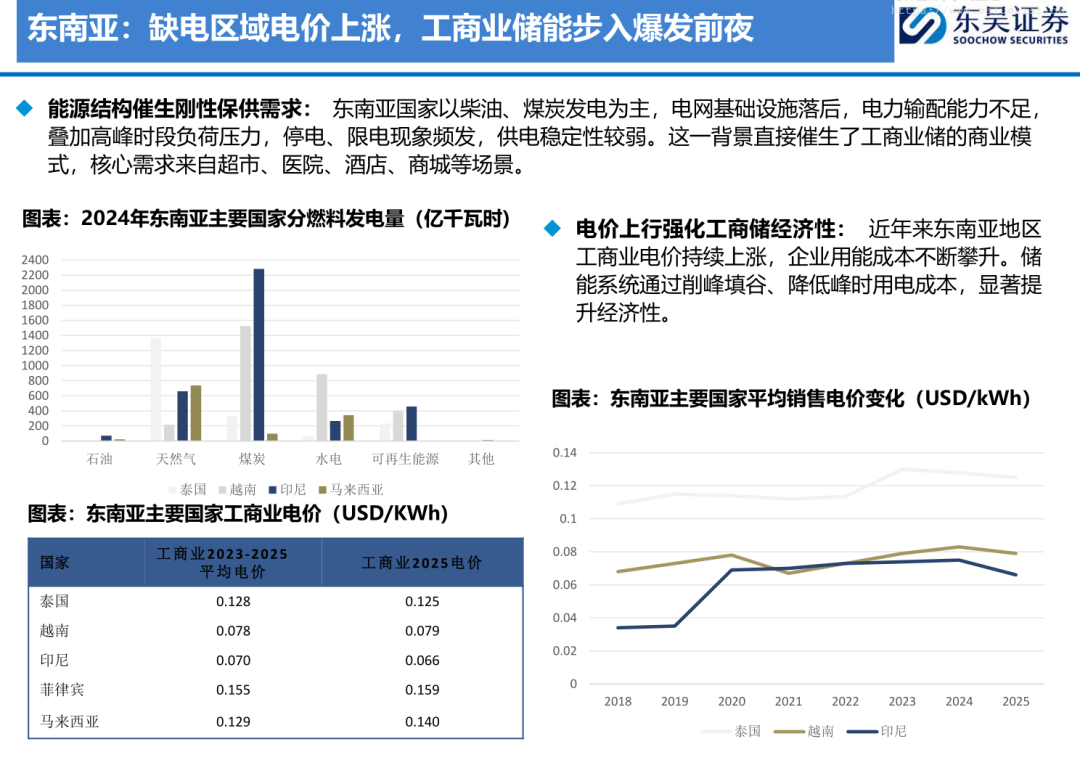

东南亚缺电与电价

东南亚国家以柴油、煤炭发电为主,电网基础设施落后,停电限电频发,电价持续上涨

8)东南亚工商储不是"锦上添花",是"没它不行"。

东南亚国家电网基础设施落后,泰国、越南、印尼、菲律宾停电限电是常态。更关键的是,2025年泰国通过立法强制要求新建光伏电站配套储能比例不低于15%,成为东南亚首个将储能配套写入法律的国家;菲律宾要求10MW以上可再生能源项目必须配储20%;越南首次将储能纳入FiT补贴范畴。东吴预计2026年东南亚工商储装机将快速起量。

这些市场的逻辑和欧美完全不同——欧美是"省钱",东南亚是"保命",需求刚性更强。

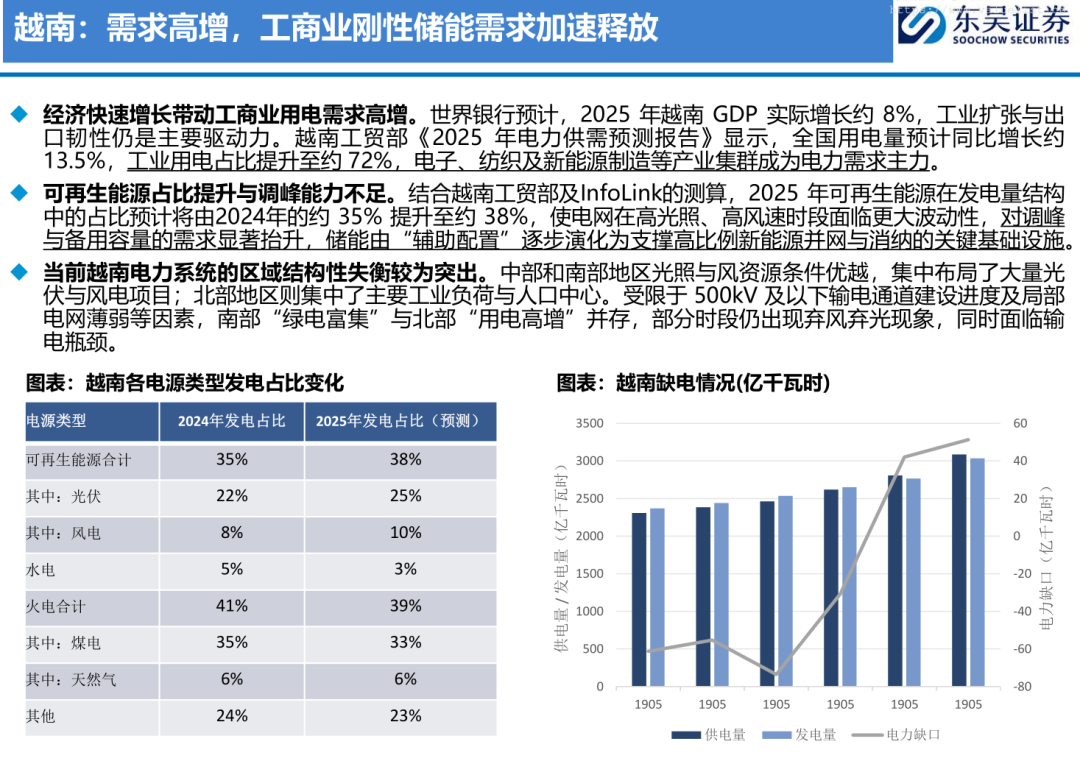

越南缺电情况

越南电力缺口持续扩大,2024年北部工业重镇用电需求同比增长17%,电力缺口达2297MW

9)越南是东南亚最靓的仔,电力缺口+政策红利双轮驱动。

越南2025年GDP预计增长8%,工业用电占比提升至72%,但电力系统结构性失衡突出——中部南部绿电富集,北部工业负荷集中,输电瓶颈导致弃风弃光与缺电并存。

2025年4月越南工贸部颁布988号决定,首次将储能纳入FiT补贴:光伏电站配至少10%容量、2小时时长储能,且储能充电量占发电量5%以上,即可享受更高档位电价。同时越南允许企业间签署直接购电协议(DPPA)。站长判断,越南正在复制中国分布式光伏爆发前的政策路径,工商储的窗口期已经打开。

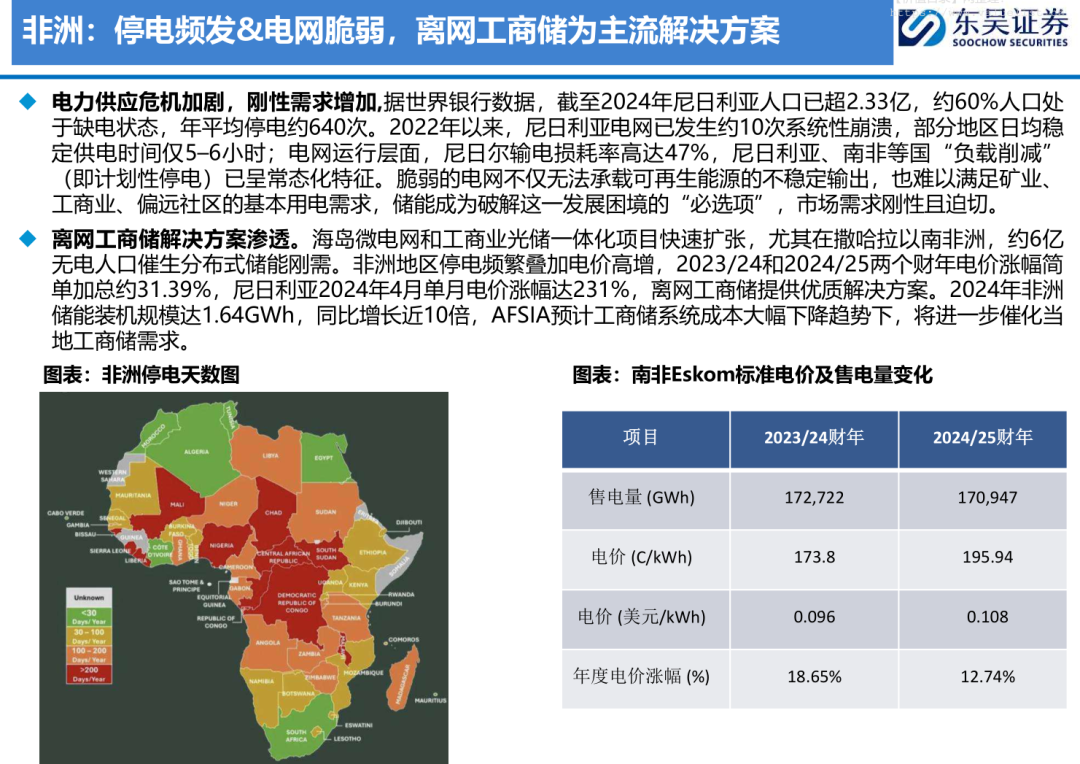

非洲停电天数

非洲停电天数地图:尼日利亚年均停电约640次,部分地区日均稳定供电仅5-6小时

10)非洲市场:光储比柴油便宜70%,矿山场景潜在需求30GWh。

非洲约6亿无电人口,尼日利亚年均停电640次,南非Eskom电价两年涨幅超30%。传统柴油离网发电度电成本超0.8美元,而光伏+储能离网系统度电成本已降至0.35美元以下,光储比柴发便宜70%。

非洲矿山企业因停电年均损失工时占有效生产时间的8%-10%,南非/非洲矿山场景光储系统潜在空间约16GWh/31GWh。

2024年非洲储能装机1.64GWh,同比增长近10倍。站长觉得,非洲市场虽然碎片化,但需求极其刚性,而且是离网场景,不需要和电网扯皮,项目落地反而更简单。

国内备案高增

2025H1国内工商业储能新增备案项目4064个,总规模13.21GW/31.07GWh,同比增长192%

11)国内市场:备案量很性感,但装机量有点"照骗"。

2025年上半年国内工商业储能新增备案项目4064个,总规模13.21GW/31.07GWh,同比增长192%,看起来一片繁荣。但2026年1月用户侧新型储能新增投运中,工商业占比高达94%,说明实际投运的项目结构在优化,总量却远没有备案那么夸张。

问题出在哪?

一是初始投资高(单个项目上千万元),二是分时电价政策调整(比如浙江2025年10月调整机制,从两次低谷充电+高峰放电变成一次,收益直接下滑),三是实际运营天数和套利次数不及预期。

东吴算了一笔账:280天利用天数下一充一放的IRR只有7.75%,但如果能做到340天且两充两放,IRR能冲到27.59%。

利用率才是国内工商储的生死线。

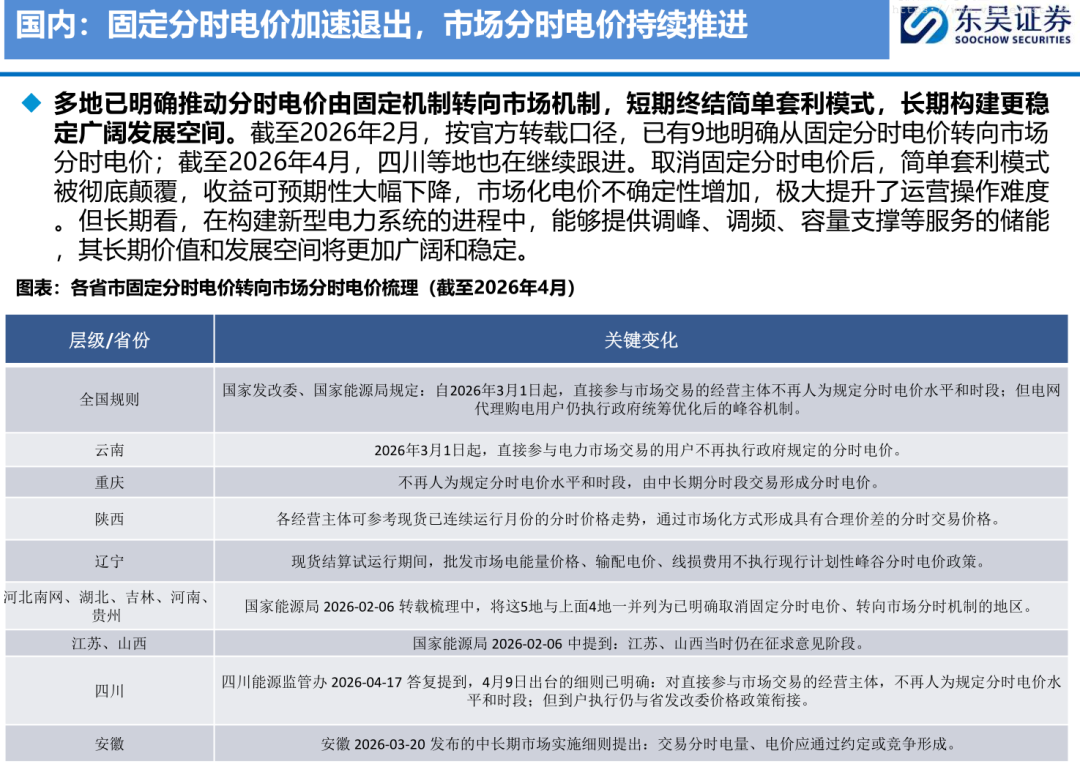

国内多地明确从固定分时电价转向市场分时电价,短期终结简单套利模式

12)国内政策正在变天:固定分时电价加速退出,简单套利模式终结。

截至2026年4月,云南、重庆、陕西、辽宁、河北南网、湖北、吉林、河南、贵州、四川、安徽等地已明确推动分时电价由固定机制转向市场机制。对直接参与市场交易的经营主体,不再人为规定分时电价水平和时段。

站长翻译一下:以前靠"削峰填谷"吃固定价差的躺赚模式,以后玩不转了。短期看,这确实打击了收益可预期性,运营难度陡增;但长期看,储能的价值会从"套利工具"升级为"灵活性资产",参与调峰、调频、容量支撑等多元服务,长期价值反而更稳。

只是这个转型期,可能会有一批运营能力弱的玩家被淘汰。

13)零碳园区和台区储能,是国内工商储的"第二增长曲线"。

首批52个国家级零碳园区已在东中西部全面布局(东部38%、中部29%、西部33%),东吴测算在中性假设下,到2030年末零碳园区带来的工商储需求可达12GWh。另一条暗线是台区储能——分布式光伏和充电负荷大量接入后,配电台区出现重过载、低电压问题,河北、湖南、福建、山东已开展试点,部署100kW/215kWh级别的低压分布式储能柜。

站长觉得,台区储能是把工商储从"单体用户配置"前移到"配电网治理场景",打开了全新的增量空间,而且具备高度可复制性。

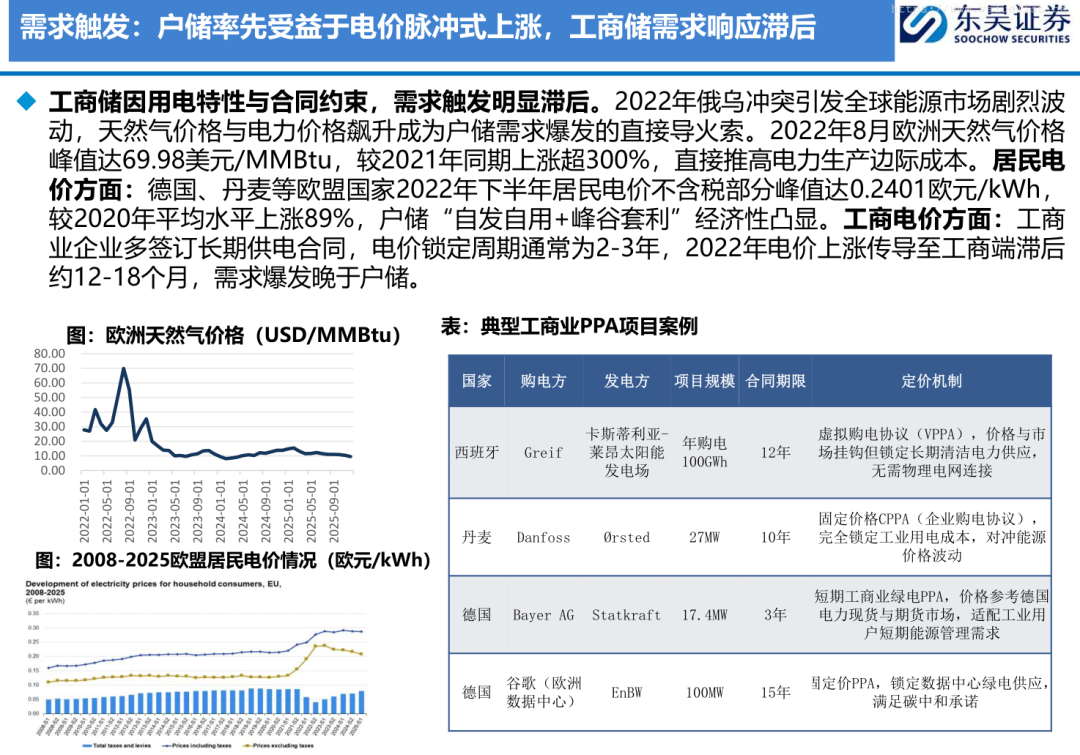

2022年俄乌冲突后欧洲天然气价格飙升,户储率先爆发,工商储因长期合同约束滞后12-18个月

14)工商储比户储慢半拍,但现在正是兑现期。

2022年俄乌冲突后欧洲天然气价格暴涨,户储需求率先爆发,因为居民电价直接挂钩现货波动。但工商业企业多签2-3年长期供电合同(PPA),电价上涨传导到工商端滞后约12-18个月。所以2023-2024年是户储高峰,2025-2026年才是工商储的爆发窗口。

东吴指出,户储与工商储的渠道模式差异也很大:户储是"区域经销商+标准化套件",决策链短、交付快;工商储是"企业直签+定制化方案",需要多部门协同、项目制开发、长周期交付。

这也意味着工商储的护城河更深,一旦渠道和项目经验积累起来,后来者很难短期超越。

工商储单台价值量远高于户储:50kW/100kWh系统价值10-15万元,125kW/250kWh系统价值20-30万元,是户储的数十倍

15)户储玩家集体"升维"做工商储,单台价值量是户储数十倍。

工商储单体规模和价值显著高于户储:户储系统通常5kW/10kWh,单台价值1-1.5万元;工商储50kW/100kWh规格单台价值10-15万元,125kW/250kWh规格20-30万元,单台价值量是户储的数十倍。而且工商储电池包自配率较高(德业70-80%、固德威完全自配),随着工商储出货增长,将成为户储厂商重要的业绩新增长极。

阳光电源、德业股份、锦浪科技、固德威、禾迈股份、昱能科技、艾罗能源、思格新能源等,几乎整个户储军团都在加码工商储和大储。站长觉得,这不是简单的品类扩张,是这些企业从"消费级"向"工业级"的能力跃迁。

2026年户储厂商工商储及大储业务出货预期高增,全球工商储及大储需求有望同比增长50%以上

16)2026年全球工商储装机预计33.76GWh,同比增66%,此后5年保持35%以上增速。

东吴预测2026年全球工商业储能装机33.76GWh,其中国内15.9GWh、欧洲12.4GWh、美国0.7GWh、其他市场4.7GWh。2026-2030年年度同比增速维持35%以上,到2030年全球年新增装机将达143.46GWh。这个增速放在整个新能源赛道里也是相当亮眼的存在。投资建议方面,东吴推荐德业股份、思格新能、艾罗能源、锦浪科技、固德威、阳光电源、海博思创、禾迈股份、昱能科技等,逻辑是这些公司在海外渠道、产品集成和项目交付上已有先发优势。

总结:

站长看完这份报告,对工商储的认知被彻底刷新。

它既不是户储的简单放大,也不是大储的缩小版,而是一门独立的高价值生意——商业模式更多元(六种盈利模式并行),需求逻辑更分散(欧洲套利、东南亚保供、非洲替柴发、国内零碳园区+台区治理),单体价值更高(是户储数十倍),而且正处于全球共振的爆发窗口。

东吴给出的2026年全球33.76GWh、同比增66%的预测,背后不是拍脑袋,而是每个区域市场都有清晰的政策或经济性支撑。当然,风险也不容忽视:国内固定分时电价退出短期会冲击简单套利模式,海外补贴退坡可能引发需求波动,竞争加剧正在侵蚀毛利率。

但至少有一点越来越确定:

工商储已经从"概念验证"走向"规模放量",那些提前在海外渠道、项目运营和电池包自配上卡位的企业,正在享受这波红利最肥美的阶段。

文本参考研报:

《电气设备-工商储专题:商业模式多样化、国内海外共发展-东吴证券[曾朵红]-20260506【60页】》