数字储能网讯:近日,国家发展改革委、国家能源局、工业和信息化部、国家数据局联合发布《关于促进人工智能与能源双向赋能的行动方案》(以下简称《行动方案》),首次从国家战略层面正式推动“人工智能+能源”深度融合。这意味着,中国能源体系正在从传统“源网荷储”逻辑,迈向“算力—电力—储能”协同的新阶段。

这份文件的重要性,并不仅仅在于AI进入能源行业,更在于国家首次明确提出“人工智能与能源双向赋能”。过去行业更多讨论的是AI如何帮助能源数字化,而此次政策真正改变的是,能源本身正在成为AI时代最核心的基础设施之一。

对于储能行业而言,这可能意味着未来十年最大的新增量市场,正在开启。

从“东数西算”到“算电协同”,储能需求逻辑正在改变

过去几年,储能行业的核心需求主要来自新能源消纳、电网调峰以及工商业峰谷套利,其本质仍然是围绕新能源波动展开的辅助性需求。但《行动方案》的出台,意味着储能正在进入一个全新的需求时代——“AI算力时代”。

其实原因也非常简单,随着大模型、AI Agent、多模态推理等技术持续演进,人工智能产业对电力的需求正在呈现指数级增长。传统互联网时代的数据中心,更像是稳定运行的服务器机房;而AI时代的数据中心,本质上已经变成高密度、高波动、高能耗的新型电力负荷。尤其是GPU集群,其负载波动与瞬时功率需求远高于传统IDC机房。

全球科技巨头们率先感受到了这种变化,OpenAI、微软、谷歌、亚马逊等企业近两年都在纷纷加码核电、天然气、电网以及储能投资,其背后逻辑并非简单布局能源,而是在争夺AI时代最核心的底层资源——稳定且低成本的电力。

中国方面,此次发布的《行动方案》已明确提出,要统筹大型新能源基地与国家算力枢纽规划布局,推动算力设施向新能源富集地区有序汇集,并探索“百万千瓦级人工智能算力设施与配套能源系统协同建设”。

这一表述释放出的信号非常明确,即中国正在推动“东数西算”从数据调度逻辑升级为“算电一体化”逻辑。

在过去,中国的算力中心主要集中在北京、上海、深圳、杭州等核心城市,但这些地区普遍存在电价高、土地成本高、能源指标紧张、绿电供给不足等问题。而西北地区恰恰拥有中国最丰富的新能源资源,包括蒙西、甘肃、宁夏、青海、新疆等地,都具备大规模风光开发基础。

因此,未来大型AI算力中心将越来越多地向新能源基地靠拢,而储能则成为连接“新能源”与“AI算力”的关键基础设施。

因为新能源本身具有极大波动性,但AI算力中心对供电稳定性的要求却又极高,两者之间必须依赖储能完成平衡与缓冲。这意味着,未来大型AI算力基地很可能标配“风光+构网型储能+绿电直连+微电网+虚拟电厂”的一体化系统,储能的角色也将从“新能源配套”升级为“算力基础设施”。

国际能源署(IEA)预计,到2026年,全球数据中心的用电量将比2022年翻一番以上,其中AI算力是主要增长驱动力。有数据显示,2026年国内算电协同储能市场规模预计达1800亿元,其中数据中心场景是最重要的增量来源之一。

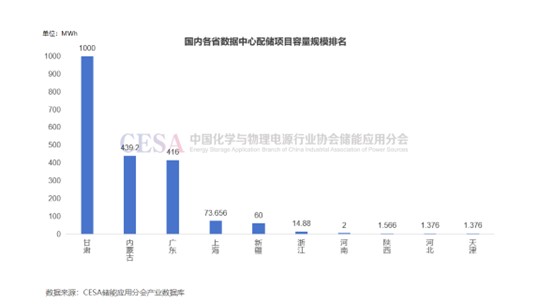

据CESA储能应用分会产业数据库统计,2024年至2025年年底,国内新增数据中心配储项目15个,并网规模398.75MW/2008.92MWh。从建设地点来看,甘肃新增并网1GWh,容量占比近50%,排名全国第一。内蒙古新增并网109.8MW/439.2MWh,广东新增并网208MW/416MWh。此外,上海、新疆、浙江等地也有新增项目并网,规模分别为73.66MWh、60MWh、14.88MWh。

AI时代的数据中心,为什么离不开储能?

AI数据中心与传统工业负荷最大的不同,在于其对供电稳定性的极致要求。

对于大模型训练而言,一次瞬时断电、一次电压波动,都可能导致数周训练任务中断,造成巨大经济损失。因此,《行动方案》中特别提出,鼓励算力设施配置“构网型储能”,增强供电稳定性和对电力系统的主动支撑能力。

这一表述非常关键。在过去,数据中心主要依赖UPS系统以及柴油发电机作为备用电源,但随着AI算力规模越来越大,传统UPS已经无法满足未来超大型AI集群对电能质量的需求。未来的数据中心储能,将不再只是“停电备用设备”,而是具备主动支撑电网能力的新型电力节点。

这意味着储能价值体系正在发生根本变化。过去,储能更多是被动响应电网调度,未来,储能将直接参与算力系统运行,承担电压支撑、频率调节、惯量响应、黑启动等更高阶功能。

尤其在高比例新能源场景下,构网型储能的重要性正在迅速提升。传统“跟网型储能”依赖稳定电网运行,而未来新能源占比越来越高,电网波动将显著增加。AI数据中心又恰恰需要极其稳定的供电环境,因此储能必须具备“主动构建电网”的能力。这也是为什么《行动方案》中特别强调构网型储能。

从产业链角度来看,这意味着未来储能行业的竞争重点,可能不再只是电芯成本,而是PCS、EMS、系统集成以及能源管理能力。真正受益的企业,以后未必只是电池厂商,很可能包括更多的储能PCS企业、能源管理系统企业、虚拟电厂平台、电力AI公司以及能源数字化服务商,这样一来,储能行业的价值链将会被重新定义。

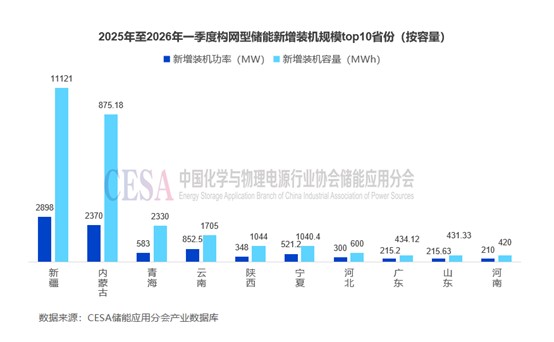

据CESA储能应用分会产业数据库统计,2025年至2026年一季度,共新增87个构网型储能项目,总规模合计9.19GW/30.05GWh。其中,从建设地点来看,新疆新增并网2.9GW/11.12GWh,容量占比37.01%,居全国首位。内蒙古新增并网2.37GW/9.44GWh,容量占比31.42%,排名第二。青海新增并网0.58GW/2.33GWh,容量占比7.75%,位列第三。云南、陕西、宁夏三省新增并网规模也达到了GWh级别,分别为1.71GWh、1.044GWh、1.04GWh。按应用场景来分,电网侧新增并网7.16GW/23.95GWh,容量占比79.7%;电源侧新增并网1.83GW/5.73GWh,容量占比19.07%;用户侧新增并网192.29MW/368.22MWh,容量占比1.23%。

“AI+储能”可能催生长时储能爆发

值得关注的是,AI时代还可能成为长时储能商业化的重要催化剂。

当前行业普遍认为,4小时以上长时储能是未来高比例新能源系统的关键,但长期以来,长时储能始终面临收益机制不完善、商业模式不清晰的问题。

而AI算力中心的出现,可能改变这一局面。因为AI数据中心具有全天候运行、高稳定负荷、高绿电需求、高电价敏感度等特点,这意味着长时储能可以帮助算力中心实现新能源波动平滑、提升绿电占比、降低尖峰电价、提高供电可靠性等多重目标。

换句话说,AI时代首次让长时储能拥有了稳定且高价值的应用场景。

未来几年,包括液流电池、压缩空气储能、氢储能等长时储能技术,可能率先在AI能源基地中实现规模化落地。这不仅意味着储能装机规模扩大,更意味着储能技术路线将进一步分化。

过去行业拼的是“谁更便宜”,未来行业拼的则可能是“谁更稳定”、“谁更适合AI负荷”、“谁能提供更长时间支撑能力”,AI将是长时储能真正进入产业化阶段的重要转折点。

储能商业模式正在发生根本变化

长期以来,储能行业最大的难题之一,是收益结构单一。很多储能项目严重依赖容量租赁、峰谷套利以及地方补贴,一旦电价机制变化,项目收益就容易受到影响。

但《行动方案》实际上正在打开储能新的商业模式。政策明确提出,要推动算力设施参与电能量、辅助服务、需求响应等市场交易,同时鼓励算力设施与可再生能源企业签订多年期绿色电力交易合同。

这意味着,未来AI算力中心本身可能成为一种“超级柔性负荷”。部分AI任务具备可调度性,可以根据电价、绿电供应情况动态调整运行时间,而储能则负责完成电能缓冲与系统稳定。

今后,储能项目的收益来源,很可能从单一峰谷套利,扩展至电力交易收益、辅助服务收益、容量收益、绿证收益、碳资产收益、算力稳定收益等多个维度。甚至未来不排除出现“算力PPA”模式,即AI企业与新能源企业签署长期“绿电+储能”协议,类似当前海外科技巨头正在推进的长期能源采购协议。一旦这种模式成熟,储能行业长期困扰的现金流稳定性问题,可能得到明显改善。

AI反向改造能源系统,储能进入“智能运营时代”

《行动方案》的另一大核心,并不仅仅是“AI耗电”,而是“AI反向改造能源体系”。政策明确提出,要推动能源领域专业大模型发展,包括电网调度、新能源预测、电力交易、设备运维、虚拟电厂、煤矿智能化以及油气智能化等多个方向。

而储能,本身就是一个极其复杂的系统。未来的大型储能电站,需要实时处理SOC、SOH、温控、电价预测、负荷预测、电池寿命管理等海量数据,传统人工运维模式肯定难以满足需求。

AI的介入,将显著提升储能系统运营效率。因此未来储能行业的竞争,可能从“硬件制造竞争”进入“AI运营竞争”。谁拥有更强的数据能力、算法能力、系统协同能力,谁就能在未来储能市场中占据更高价值位置。

这就意味着储能行业正在从制造业,逐步向“能源科技服务业”演化。

结语:构建“算力+电力+储能”协同的新型能源系统

此次《行动方案》的意义,并不仅仅是一份产业政策,它真正改变的,是中国能源体系未来十年的底层逻辑。过去储能行业的定位,更像是新能源发展的辅助工具,但在AI时代,储能正在升级为数字经济时代的新型基础设施。

未来的算力离不开电力,电力则离不开储能,储能已经从“新能源配套设备”,变成AI时代最核心的能源调节器。换言之,储能行业未来竞争的核心,可能不再只是成本,而是谁能构建“算力+电力+储能”协同的新型能源系统,或许这才是《行动方案》真正释放出的最大产业机会。