数字储能网讯:储能行业正进行对产品和解决方案创新方向的全新探索:行业重心已从单一的电芯升级,延伸到系统设计与商业模式的多维度创新。技术差异化、下游整合及全新应用场景,正驱动行业向新方向发展,未来一个周期内将逐步拉开头部企业和尾部企业的差距。

01

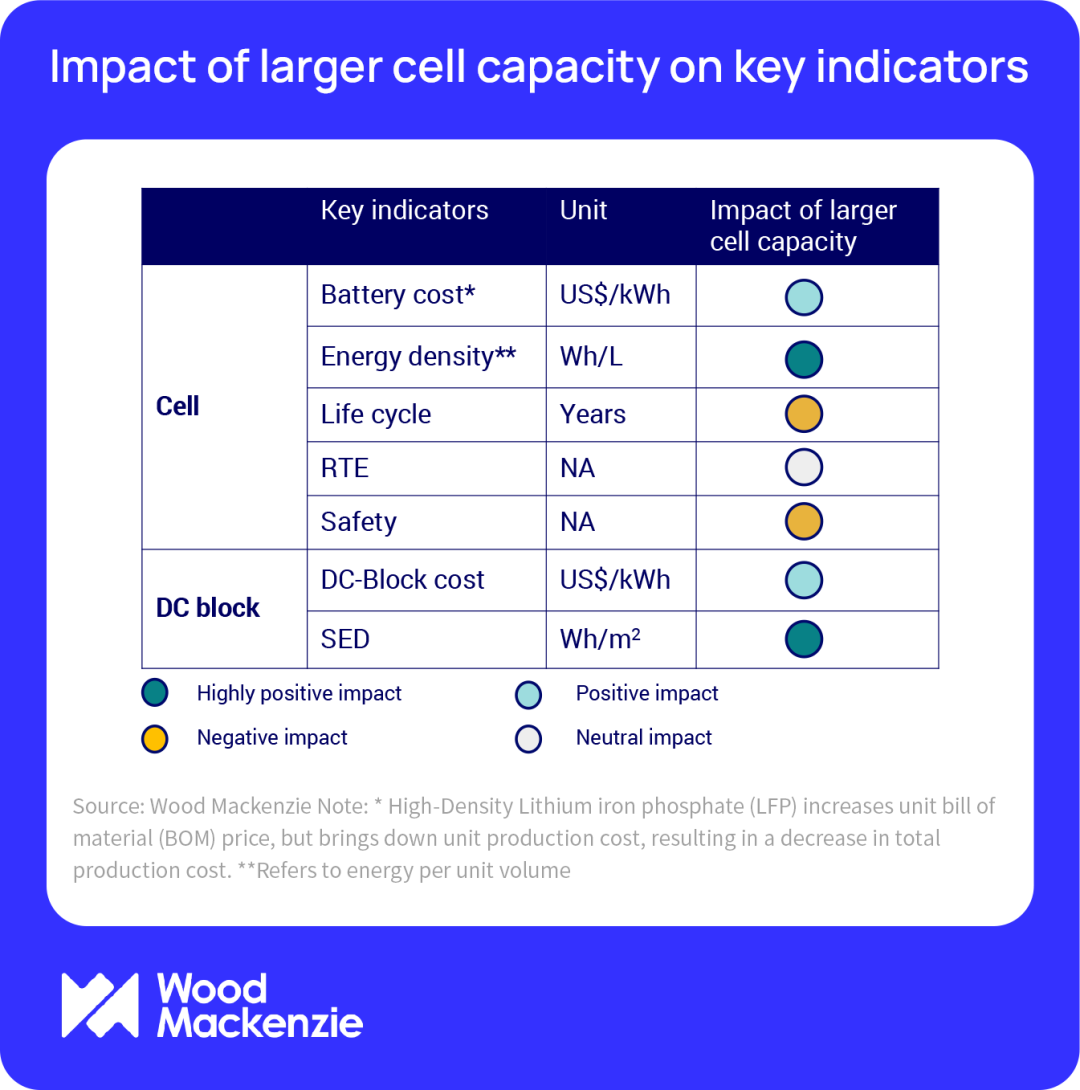

下一代主流电芯规格将聚焦587/588Ah

亿纬锂能(EVE)与远景动力(Envision)最新发布的700Ah以上大容量电芯备受关注,是目前发布的容量最高的卷绕式电芯,其中,远景790Ah电芯能量密度达440+Wh/L,循环次数超15,000次,支撑其12.5MWh储能系统的单位面积能量密度领先于同类产品。

目前市场上已有中车(CRRC)主导定义的648Ah电芯及阳光电源(Sungrow)定义的684Ah电芯,以及海辰推出的1,300Ah电芯和比亚迪推出的2,710Ah电芯,均代表了当前大容量电芯的技术探索方向。然而,容量相对较低的587Ah和588Ah电芯,在成本、安全性以及整体性能上达成较好平衡,已成为更广泛供应商的旗舰产品。大电芯的成本优势主要体现在两方面,其一,单位接线及电气元件成本更低;其二,电芯容量提升可减少系统配套的变流器(PCS)与变压器数量,以及支持同等容量储能系统更少的占地面积,从而降低工程、采购与建设(EPC)成本,为开发商节省系统级与电站级成本。对于电池制造商而言,生产成本的下降叠加定价权的维持,有助于进一步提升盈利能力。不过,受当前安全顾虑增加的影响,这类电芯的市场广泛应用周期,预计会长于去年280Ah向314Ah的升级周期。

02

模块化设计将成为大容量储能系统的重要特征

储能系统正朝着更具灵活性的模块化方向演进。随着直流模块容量从5兆瓦时(MWh)提升至6兆瓦时以上,基于20英尺集装箱的模块重量可能超过36吨。因此,更便于运输的10英尺集装箱在海外市场应用日益广泛。

集装箱垂直堆叠产品虽利于运输,且能提升单位面积能量密度(SED,即单位占地面积可存储的能量),但堆叠高度会增加调试复杂度,且对抗震安全设计要求提高,因此供应商更广泛采用并列布置方式。

03

功率控制系统(PCS)对性能的影响日益凸显

最新一代PCS实现了三大核心功能升级,成为影响储能系统性能的关键:

安全性能升级:液冷碳化硅(SiC)方案相比传统风冷绝缘栅双极型晶体管(IGBT)方案,热管理效果更优,可实现低损耗及高效率的稳定运行;

构网型功能:可保障电压与频率稳定,使储能系统能够模拟传统发电电源的运行特性,在高比例可再生能源接入场景下有效填补电网惯量缺失;

高压级联技术:可将超高交流(AC)电压直接接入6-35千伏(kV)母线,无需变压器,系统效率最高可达92%。

其中,构网型PCS可带来更多潜在收益来源,且预计将成为欧盟与美国的对储能的强制性要求,因此目前已被广泛作为核心功能应用。

04

AI数据中心成为储能的全新应用场景

人工智能应用数据中心(AIDCs)的崛起,为储能行业开辟了全新市场。由于其独特的负荷特性,AIDCs对储能系统有着特定需求,成为极具特色的全新应用场景,这一领域目前已成为储能行业的核心新增量引擎,2026年已经锁定10GWh以上该应用场景的大型储能出货。其具体需求包括:

高温控与高可用性保障:单台AI训练服务器功率可达25千瓦,是传统服务器的12倍,高密度算力集群所带来的高负荷以及瞬时功率冲击对储能系统的热管理要求以及供电的可靠性要求极高;

构网型需求:频率响应时间短,对电网电能质量要求高,以应对AI算力“脉冲式”能耗对电网的冲击;

一体化供电解决方案:需易于安装,且能安全、可靠地满足庞大的用电需求,部分头部AI企业新建数据中心已要求配套10%-15%容量的储能系统,比例较传统数据中心提升3倍以上。

AIDCs作为储能系统(BESS)的核心应用场景之一,对头部制造商提出从“产品供应商”转向“一体化解决方案提供商”的更高要求。

05

电池制造商向集成商与投资者转型

市场需求变化与竞争加剧,正推动电池供应商向垂直整合方向发展,其商业板块的拓展正重塑行业竞争格局。比亚迪(BYD)、宁德时代(CATL)等头部电池制造商向下游延伸,涉足系统集成与EPC管理领域,挤压了专业系统集成商的价格空间。值得关注的是,制造商向储能项目投资领域的延伸布局,意味着其以资本纽带深度绑定下游客户的战略目标,进一步巩固其在全产业链生态中的核心地位。

电池制造商在电芯相关特性(如能量密度、循环寿命)的定义上具有优势,例如比亚迪推出的2710Ah储能专用刀片电池,以及宁德时代则推出的587Ah大容量零衰减储能专用电芯及“钠新”电池,双方分别以垂直整合和技术多元为核心竞争力。而头部系统集成商则围绕PCS相关特性(如可用性、往返效率RTE)构建竞争壁垒,例如阳光电源PowerTitan3.0平台系统RTE高至93.5%。未来,系统集成领域的竞争将在技术与成本层面进一步加剧。