数字储能网讯:日前,彭博新能源财经公司研究员Sonia Grunenwald表示,在英国运营的电池储能系统将需要使用“更复杂的交易策略”,才能在已经趋于饱和的英国电池储能市场中获利。

彭博新能源财经公司研究员Sonia Grunenwald在可再生能源采购与收益峰会上演讲

Grunenwald于5月20日在“可再生能源采购与收益峰会”上发表了上述观点。在有关英国电池储能系统开发商收入组合选项的演讲中,她指出,英国国家能源系统运营商(NESO)已从“先到先并网”模式转向“先备好先并网”模式。这一转变有效抑制了投机性的并网申请,并释放了英国电网排队队列中的大量空间。

Grunenwald解释道:“实际上,此前的模式严重堵塞了并网。NESO开始清理队列之后,从现有的240GW并网队列中删除了153GW储能项目——这个数字非常惊人。”

她补充说,这些并网延迟已经影响了许多电池储能项目的盈利能力,因为项目只能排队等待并网,而无法投入运营并产生收益。

她说,“这是一个全球性问题,但在欧洲尤为突出,例如德国、意大利和英国。我们看到了非常庞大的并网队列,其中很大一部分是储能项目。这直接侵蚀了项目的利润空间,因为这些项目在实现并网之前一直处于闲置状态。”

随着并网延迟问题逐步缓解,再加上交钥匙式电池储能系统成本同比下降31%,当前在英国部署电池储能项目对开发商而言在财务上具有吸引力。

英国电池储能市场趋于饱和

然而,Grunenwald指出,剩余的并网排队积压量仍然超过了彭博新能源财经公司预计未来十年内投运的电池储能总容量。她表示:“到2035年优先并网的储能项目仍有约90GW,这仍然高于我们预期的届时投运容量。”

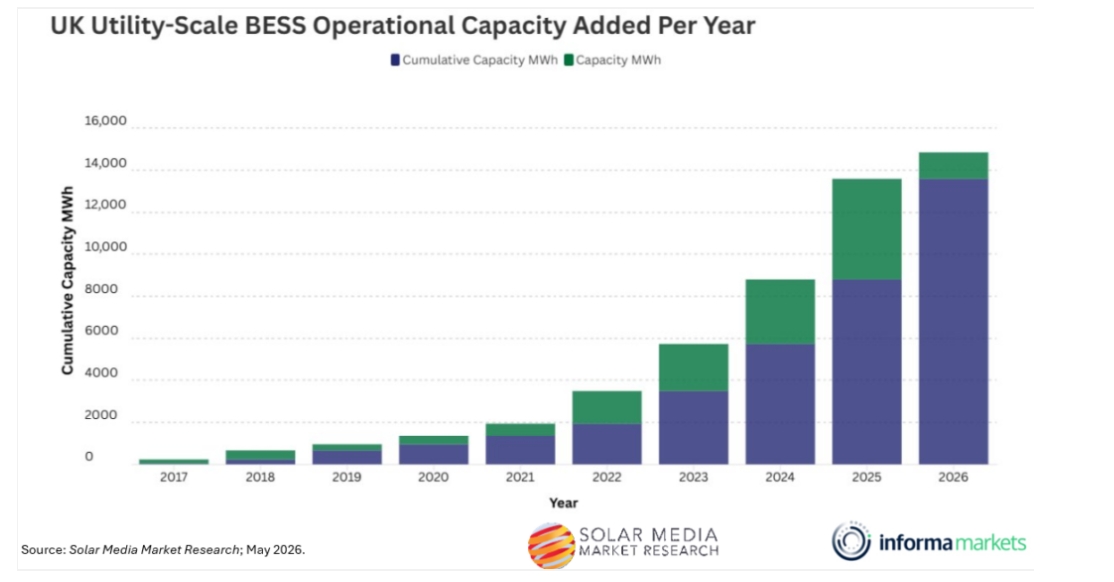

那些最终得以投运的电池储能项目还将面临复杂的市场动态,需要同样复杂的收入组合才能实现盈利,尤其是考虑到近年来电池储能部署热度持续高涨。根据Solar Media公司市场研究的数据,自2017年以来,英国每年新增的公用事业规模电池储能容量都在增加,如下图所示。

英国2017~2026年(1-5月)每年新增的公用事业规模电池储能容量(MWh)

在2026年前五个月,英国新增电池储能容量超过14GWh,超过了2025年全年新增量。Grunenwald表示,这些电池储能项目的运营方必须为其项目开发更为复杂的财务机制。

她解释道:“电池储能系统不能真正依赖在电价最低的两个小时充电,然后在电价最高的两个小时放电,日复一日这样操作,并期望能够实现盈亏平衡。这种方式在英国行不通。但这并不意味着在英国运营的电池储能系统就没有合理经济性,否则英国不会新增这么多储能项目。正是在这种背景下,我们开始看到更复杂的交易策略与聚合策略相互结合。”

Grunenwald继续说道:“在与储能开发商沟通交流时,我们发现许多策略都是从多个不同的电池储能系统聚合到一个资产组合中开始的,然后在日前市场和日内市场同时进行交易,以优化调度,减少不必要的充放电循环次数,最终实现整储能组合的收益最大化。”