数字储能网讯:近日,国家发展改革委、国家能源局正式印发《关于有序推动多用户绿电直连发展有关事项的通知》(发改能源〔2026〕688号,以下简称《通知》)。多用户绿电直连模式是继《关于有序推动绿电直连发展有关事项的通知》(发改能源〔2025〕650号)之后,对绿电直连应用场景的深化拓展。

其实,绿电直连的探索早已有之。从2021年起,较多省份开始探索“源网荷储一体化”项目试点,其新能源和用电负荷之间实质上采用类似直连的技术形态,彼时旨在解决大规模新能源并网后的消纳问题,比如国内风光制氢一体化项目,内蒙六类市场化项目中的源网荷储一体化项目、河南省源网荷储一体化项目中工业企业类项目、山东省源网荷储一体化试点项目中新能源就地就近消纳模式试点项目等,均属于绿电直连的先行探索。

自650号文印发后,市场并未迎来预期中的绿电直连项目落地热潮。如何把电价算明白,成为当务之急。2025年9月12日,国家发展改革委国家能源局发布《关于完善价格机制促进新能源发电就近消纳的通知》(发改能源〔2025〕1192号,下称“1192号文”),本文结合政策解读与实操算例,详解新能源就近消纳项目的电价机制。

绿电直连的定义

何为“绿电直连”?

“绿电直连”是指风电、太阳能发电、生物质发电等新能源通过专用电力线路向单一电力用户供电的一种模式。通过“点对点”的物理连接,使用户直接消纳新能源电力,实现供给电量清晰物理溯源。绿电直连不等同于厂内分布式新能源,因其电源建在厂外,所以不能享受厂内分布式新能源的优惠政策,需要与其他用户一样公平承担该履行的社会责任,需按相关规定缴纳输配电费、系统运行费用、政策性交叉补贴、政府性基金及附加等费用。绿电直连项目属于新能源就近消纳项目的一种,其电价计算方法应按1192号文的要求执行。

650号文发布后,绿电直连项目没有迎来爆发式落地,在此列举三点原因:

一是源荷准入门槛较高。绿电直连对发电侧与用电侧均设置明确准入条件:发电端仅限增量新能源,以及未启动电网接入工程、或受消纳制约暂无法并网的存量新能源;用电端则限定为新增负荷、配有燃煤/燃气自备电厂且足额缴纳可再生能源发展基金的存量负荷,或是具备刚性降碳要求的外向出口企业存量负荷。即便源荷双方完成配对,也往往难以达到650号文规定的电量配比要求。

二是用电负荷波动性大。项目普遍存在“多源对单一负荷” 的合作模式,叠加用电负荷用能工况不稳定,发电企业出于风险考量,投资态度趋于谨慎。

三是电价核算规则模糊。当下多数企业参与绿电直连,核心诉求并非出口合规,而是希望降低用电成本,且普遍存在两大认知误区:其一,将绿电直连与厂内分布式新能源混为一谈,误把发电成本等同于终端用电成本;其二,对比 136 号文落地后的市场化电价水平,不少企业对绿电直连项目报价偏高产生不解。

1192号文规则下新能源

就近消纳电价机制分析

1192号文主要是对输配电费、系统运行费和上网环节线损的计算方法进行了明确。

输配电费部分,1192号文将新能源就近消纳项目分成了两个计算方法。方法一适用于一般的绿电直连项目,方法二适用于可靠性要求高、按要求需进行容量备份的项目。

系统运行费部分,1192号文的规定是“项目使用公共电网时视同工商业用户,暂按下网电量缴纳系统运行费,逐步向按占用容量等方式缴费过渡;暂免缴纳自发自用电量的政策性交叉补贴新增损益。”这里有两点需要注意:暂按下网电量缴纳系统运行费,言外之意是自发自用电量不必缴纳系统运行费;要注意区分政策性交叉补贴和政策性交叉补贴新增损益,两者是不同概念;政策性交叉补贴是指基期的交叉补贴,已包含在输配电价中,而政策性交叉补贴新增损益定期调整,一般是另外列出或者包含在系统运行费中,计算时需注意。

上网环节线损部分,1192号文的规定是“项目用电时,应当直接参与市场交易,不得由电网企业代理购电,并按照下网电量承担上网环节线损费用。”按照下网电量承担上网环节线损费用,言外之意是自发自用电量不必缴纳线损费用。

项目负荷用电总费用=容(需)量电费+下网部分的电量电费+自发自用部分的电量电费

下面分别针对方法一和方法二进行分析。

方法一的算例分析

针对方法一,1192号文的规定是“项目实行按容(需)量缴纳输配电费,下网电量不再缴纳系统备用费、输配环节的电量电费。”也就是说,绿电直连项目的输配电费按“容量”交,不按“用电量”交,即现行两部制输配电价中的容量电费和电量电费都归总到新的容(需)量电费下。

容(需)量电费=按现行政策缴纳的容(需)量电费+所在电压等级现行电量电价标准×平均负荷率×730小时×接入公共电网容量。平均负荷率暂按所在省份110千伏及以上工商业两部制用户平均水平执行,由电网企业测算、经省级价格主管部门审核后公布;730小时为月平均小时数(365*24小时/12个月);接入公共电网容量为项目同时使用的受电变压器容量及不通过变压器接入的高压电动机容量之和。

下网部分的电量电费免交电度输配电费;自发自用部分的电量电费免交电度输配电费、系统运行费、上网环节线损。

方法一的核心思想是“谁受益、谁负担”,绿电接入负荷后减少了下网电量,但是始终占用电网输配电容量资源,因此新规则直接与项目的接网容量挂钩。公式中引入了平均负荷率,而没有按照项目实际负荷率计算,有利于降低高负载率负荷用户的容量电费,而引入了接入公共电网容量,可以鼓励用户通过配储等措施降低接网容量从而减少容量电费。

方法二的算例分析

容(需)量电费=按现行政策缴纳的容(需)量电费;下网部分的电量电费不变,无减免;自发自用部分的电量电费免交系统运行费用和上网环节线损。

方法二是对高可靠性的负荷做出了特殊安排,主要是因为这类负荷往往需要很大的备用容量(如数据中心需要全容量备用),若按照新的计算规则,“接入电网容量”计入备用容量后会导致容(需)量电费极大提高,从而造成项目经济性上的不可行。为满足这一类负荷绿电直连的需求,其输配电价按照现行两部制电价模式更为合适。

实例分析

项目情况

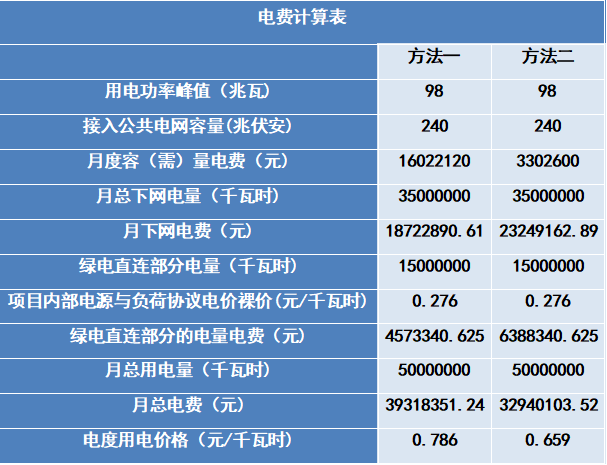

假设,H省某用电企业年用电量6亿千瓦时,接网电压等级为110千伏,接网变压器容量为240兆伏安,用电峰值功率为98兆瓦。不考虑容量电价的优惠政策,分别计算采用现行电价政策下和采用绿电直连模式下的电价水平。98/240=0.408<0.625,因此当前用户的基本电费选择按需计费更划算。假设用电负荷比较平均,月用电量为6亿千瓦时/12=5千万千瓦时;绿电直连后,自发自用电量占用电企业总用电量的30%,返送电量0;下网电量比例70%。社会平均负荷率取60%。

H省110千伏两部制工商业用电价方面,全年高峰、平段、低谷浮动比例统一为1.72:1:0.45,尖峰浮动比例为高峰浮动比例的1.2倍(即2.064)。具体电价由市场交易上网电价与输配电价之和乘以浮动比例,再加线损费、系统运行费、政府性基金及附加构成,也就是说线损费、系统运行费、政府性基金及附加不浮动。

计算结果

当代理购电价格0.4054元/千瓦时,自发自用部分电价裸价=机制电价=0.276元/千瓦时,接网容量为240兆伏安时,电价计算结果如下:

在不改变负荷现有接网容量的前提下,方法一不能直接实现降电价的目的,方法二在一定程度上可以减少电费,减少的电费原因主要是:一是绿电直连部分项目内部电源与负荷协议电价裸价低于下网部分市场化购电裸价;二是绿电直连部分电量不缴纳系统运行费用和上网环节线损。但鉴于绿电直连电量只占项目总用电量的30%,因此方法二只能在总用电量30%的部分节省相关费用。

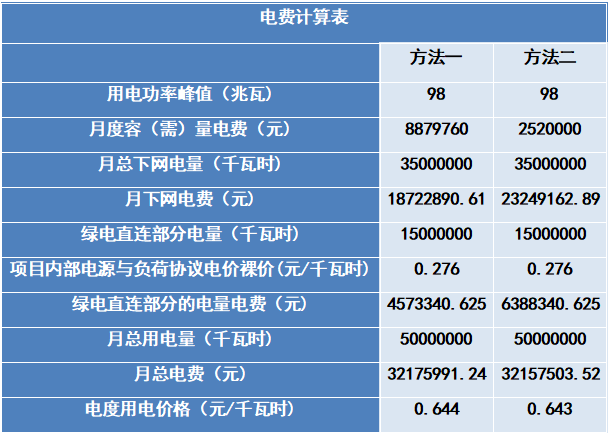

当代理购电价格0.4054元/千瓦时,自发自用部分电价裸价=机制电价=0.276元/千瓦时,接网容量降低为120兆伏安,电价计算结果如下:

当变压器容量降低后,方法一和二均能较大幅度的降低用电价格。至于哪种方法更优,需要根据负荷用电量、接网容量、容需量电费、自发自用部分电价裸价、绿电占比等因素综合计算确定。通过绿电直连实现降电价实际上是一个双向奔赴的过程,用电企业需要舍得降低部分接网容量减少容需量电费,单纯依靠降低项目内部电源与负荷协议电价裸价效果不明显。

结论

在能源转型持续深化、新型电力系统与新型能源体系加速构建的大背景下,新能源行业正迎来高速变革期,各类行业政策、商业模式持续迭代更新,市场发展机遇与潜在挑战交织并存。近一年来,国家密集出台多项新能源、电力价格及消纳配套政策,涵盖绿电直连、新能源就近消纳、容量电价改革、分时电价调整、零碳园区建设等多个核心领域,全面重塑了新能源项目的投资逻辑、盈利模式与落地规则。

一系列重磅政策的落地,既为新能源项目拓宽了发展路径、激活了市场新机遇,也对项目源荷匹配、电价核算、合规建设、收益测算等核心环节提出了更精细、更严格的要求。行业市场格局持续变动,盲目布局、跟风上马的项目极易出现合规不达标、收益不及预期、落地受阻等诸多问题。因此,当下谋划及新建新能源相关项目,绝不能依赖传统经验、跟风扎堆建设。企业需立足政策新规与市场实际,依托专业团队开展全方位策划与精细化规划设计,精准研判政策导向、市场风险与盈利空间,坚持理性布局、合规开发,规避同质化投资与盲目建设陷阱,保障项目长效稳定运营。